はじめに

この記事は2019年9月27日、Tech Crunch JAPANに僕が寄稿した記事の再掲です。Tech Crunch JAPANは、2022年3月31日更新終了・5月1日にサイトを閉鎖しました。今回、編集部の皆さまのご配慮で本記事の再掲許可をいただきましたので、ここに残します。

内容はすべて当時のままにしてますので、情報が一部古いものもありますがご理解いただけますと幸いです。

日本でもビジネスとして関心が高まるSaaS

freeeを創業してから7年以上が経った。創業当時はまだSaaSビジネスをどう評価すべきか、何

を指標として伸ばすのか、そのノウハウはまだ日本にはなかっただろう。僕自身は、Googleの

頃にSaaSビジネスについては少しだけ馴染みはあったものの実際に事業として運営をするの

は、ほぼほぼ、初めてであった。よって、多大なる試行錯誤、海外VCとのディスカッション、

海外の記事の読み漁りなどを重ね、SaaSビジネスについて理解を深めてきた。

海外では、SaaSの草分けとも言えるSalesforceは2004年より上場しており、SaaSビジネスモ

デルについての世の中への理解促進の活動を繰り返してきた。そして今や米国に上場する主要

SaaS企業のリストだけでもこれくらいの大きなリストになっており、ビジネスが理解されるこ

とで、ビジネスモデルへの大きな期待が集まっていることが良くわかる。

SaaSのビジネスノウハウにおいても海外が先行している。最近では日本のSaaS業界の人も多

く訪れるようになったSaaStr Annualというイベント(以前はサンフランシスコ、今はサンノ

ゼで開催されている)に僕も数年前に訪れたが、SaaSの主にビジネス面をテーマとしてこれほ

ど大規模なカンファレンスが行われているということ自体に、この業界に対する日本と海外で

の注目度に圧倒的な差を感じた。

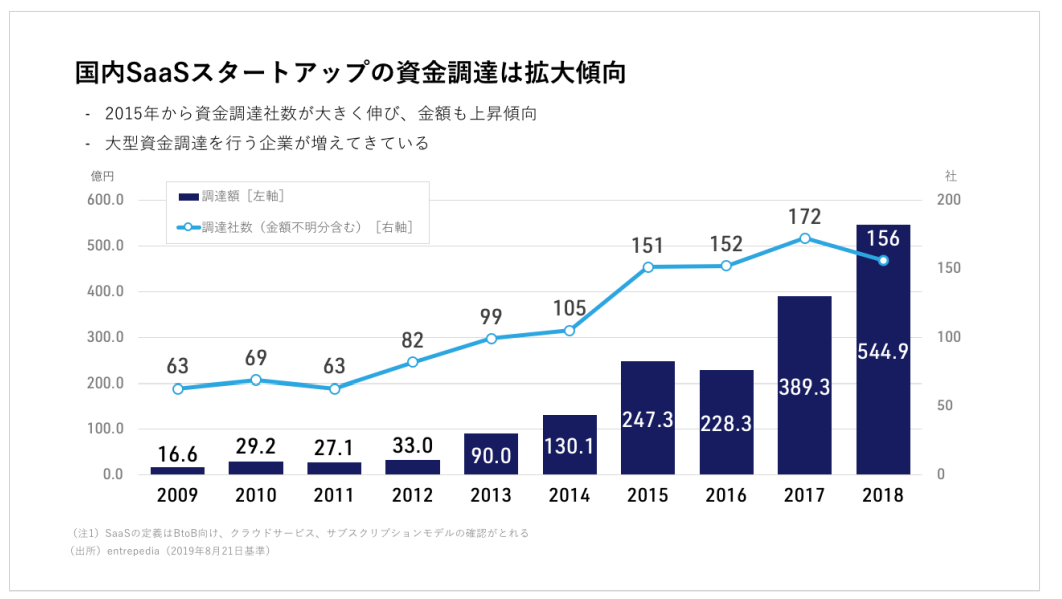

そして、ついにここ数年、日本においてもSaaSが大きく注目を集める領域となってきた。

SaaS企業への投資は圧倒的に増えているし、今年は、Sansan、スマレジ、Chatwork、カオナ

ビなどSaaS企業の上場などがあり、日本にもSaaS分野の上場企業が増えている。

プの現在地と未来

SaaSはテクノロジー業界における総合格闘技

SaaSは「テクノロジー業界の総合格闘技」とも言える産業であると、僕は日々思っている。技

術、プロダクト戦略、営業やマーケティング、カスタマーサクセス、事業計画やシミュレーシ

ョン、組織づくり、ファイナンス、など、あらゆる力を駆使して初めて顧客への価値とビジネ

スに結びつくのだ。

技術やプロダクト戦略は当然ながら最も重要なピースだ。「クラウドでソフトウエアを提供す

ること」自体が価値になるわけではない。例えば、会計ソフトの文脈で言えば、クラウド型の

会計ソフト自体はfreee以前からも存在していた。しかし、freeeの登場によって市場が大きく

変わったのは、単に「会計ソフトをクラウド化する」というコンセプトで参入したのではな

く、「会計帳簿づけを自動化する、会計だけでなく、業務全体を効率化する」というこれまで

の会計ソフトで焦点があたっていなかった価値を提供することができたからだ。

営業、マーケティング、カスタマーサクセスも当然重要だ。後述するように、LTV(生涯価値)

ベースで従来とは異なる管理が求められるし、販売する製品は日々進化していくものであるの

で、個別の機能をアピールして販売するのではなく、コンセプトを理解いただき販売すること

が重要である。そして、販売後も、実際に使われていないと解約となってしまいビジネス上の

価値がないことも当然ながら課題である。自然と強い顧客目線が求められるのが、SaaSビジネ

スの面白い部分だ。

また、後述する通り、SaaSビジネスには成長投資が求められ、中長期的に価値を生み出し投資

を回収していく。故に、まとまった資金を確保できないとビジネスは成立しづらい。資金調達

力や資金余力がなければ、ビジネスを支えられない。実は、この点は日本においてSaaS産業の

立ち上がりが遅れた大きな理由の一つでもあると僕は考えている。最近、SaaSに対するVC投資

が活発であることは大きな追い風だ。

SaaSビジネスは、しっかりシミュレーションすれば、将来が非常に読みやすいという大きな特

徴があるため事業計画も非常に重要だ。個人的には若いころにPEファンドで、キャッシュフロ

ーモデルなどをつくりまくる仕事などをした経験などは大きく活きたし、計画や分析をしっか

りできる状態になっていないと、将来の読みやすさを武器にできない。

このように、技術やプロダクト戦略を中心として、ビジネスのあらゆる部分がこれまで以上に

チャレンジングな側面を持ち、それらを持ち寄って噛み合っていないと成功しない、強い組織

力と総合力の求められる面白い分野だと思う。

SaaSがつくるソフトウエアの未来と「評価できない」というボトルネック

「あらゆる人々がパソコンやスマホに限らず、さまざまなデバイスからソフトウェアを操作

し、自分や自分のビジネスに関するデータを見る、AIがインサイトを届ける」ということは今

後、ますます当たり前になっていくであろうし、その際に「クラウド化」や「SaaS化」は重要

な前提条件だ。

ここ20年くらいの間は、いわゆるホワイトカラーと呼ばれる人たちの中では、エクセルなどの

スプレッドシートをいかに使いこなせるかは一つの重要なスキルであったが、ある程度の分析

はスプレッドシートと格闘しなくとも、それこそスマートスピーカーに聞くだけで結果がでて

くるようになっていくだろう。

SaaSはこのようなソフトウェアのパラダイム・シフトを牽引する産業であり、この産業が強い

ことは、そのマーケットのソフトウエア産業の実力値であるとも言える。SaaSビジネスが成長

していくには、サービス提供とイノベーションをおこすために求められる様々な技術はもちろ

んのこと、ソフトウェアを育てる上で求められるビジネススキルや、それを取り巻く資本市場

などのエコシステムが、そのマーケットにおいていかに充実しているか強く求められるため

だ。

そういったエコシステムの形成において特に妨げとなる重要な事実は、会計ソフトの会社を経

営する僕が言うのもおかしな話ではあるが、SaaSビジネスは、伝統的な決算書(すなわち会計

上のP/Lやキャッシュフロー)からはなかなか正しくビジネスを評価できないこと、そして一般

的に成長投資のための資金が必要という部分にある。

freeeは、会計や人事という、あまり業界を選ばないソフトウエアの領域で、個人事業主や小規

模法人をターゲットとしたビジネスから急速に成長し、多額の資金調達も行い、今日では中堅

規模の企業もターゲットとして販売活動に力を入れ、広い顧客セグメントを対象に急成長をし

てきた。こんな経験を踏まえ、SaaSビジネスにおけるKPIを対象となる顧客セグメントの特性

や僕たちの学びを交えながら解説していきたい。

SaaSで短期に会計上黒字化するには顧客を獲得しないのがベスト?!

SaaSでは、決算書にある期間損益ではなく、ユニットエコノミクス(顧客1件あたりの経済

性)を見ながら投資判断することが非常に重要である。なぜそれが重要なのかをまずは見てみ

よう。

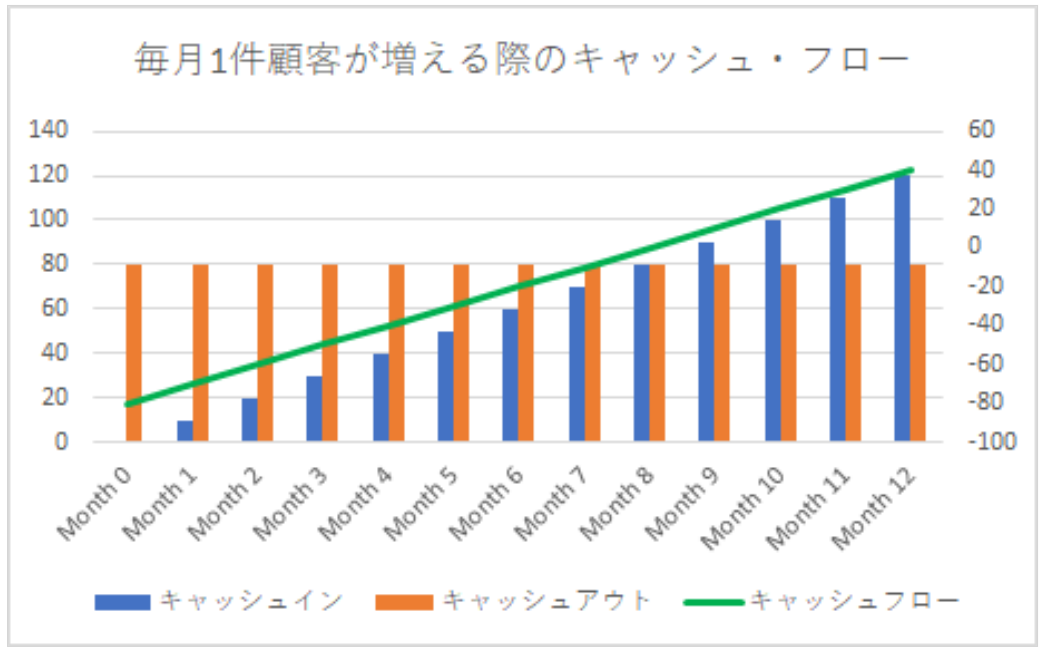

サブスクリプションビジネスであるSaaSにおけるキャッシュインとキャッシュアウトは次のよ

うになる。

青で表されるキャッシュインはすなわち、毎月SaaSビジネスが頂けるソフトウェア利用料から

原価を引いたものである。SaaSの原価としては、一般的にサービス運用のための原価(サーバ

ー運用やカスタマーサポート)などが含まれる。

赤で表されるキャッシュアウトは、顧客獲得コスト(CAC:Customer Acquisition Cost)であ

る。CACは顧客1件を獲得するためにかかるマーケティングおよび営業コスト。マーケティング

費用と営業およびマーケティングに関連する当月の人件費を当月の新規顧客獲得件数で割った

ものである。

つまり、サブスクリプション型であるSaaSモデルの特徴は、このようにCACを何ヵ月もかけて

取り返すというところにあり、新規顧客獲得は先行投資的な性質を持つのだ。

(簡便のため、キャッシュインとキャッシュアウトという言葉を使っているが、会計上の粗利

と販管費の関係と基本的には同じ構造である。キャッシュ・フローに関しては、1年分などの利

用料を前受する場合などもあり、さまざまなテクニックがあるが、会計上の収益構造は原則に

このような構造となる)。

では、顧客1件あたりのキャッシュフローが上記のようになっていたとして、毎月1件ずつ顧客

を獲得するとどうなるか、それが次の図だ。

青のキャッシュインは、毎月顧客が増えるにつれ増えていく。オレンジのキャッシュアウト

は、毎月1件の新規の顧客獲得なので固定で毎月80かかる。このとき、既存の顧客からのキャ

ッシュインが新規顧客獲得のためのキャッシュインを超える8ヵ月目で、このビジネスは会計上

(もしくはキャッシュフロー上)黒字化することになる。新規顧客獲得コストを既存顧客から

の売上でまかなえるかどうか、これがSaaSにおける会計上の黒字化の意味するところである。

ここには一つの面白い示唆がある。つまり、SaaSにおいて会計上黒字化を達成する最短の方法

は顧客獲得をしない、ということになる。それではどのように投資判断をするべきなのか、次

のセクションにて考えていきたい。

その時点でのサブスクリプションの実力値を評価するARR

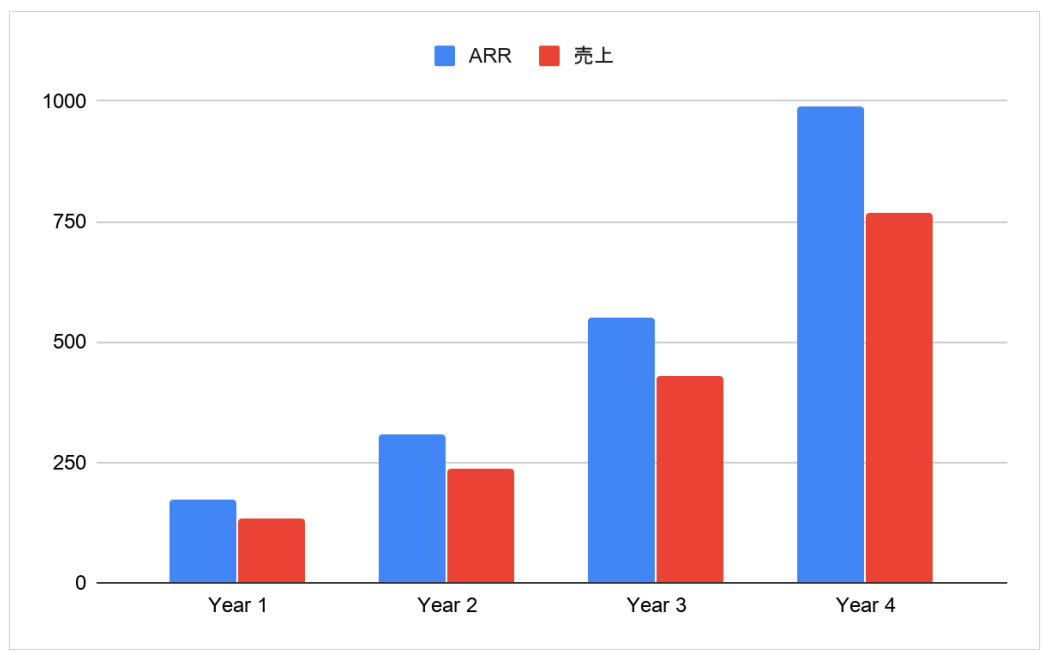

サブスクリプションビジネスにおいて、いわゆる会計上の売上はトップラインを示す指標とし

ては遅行指標である。オンプレのソフトウエアのようにライセンス販売の場合、販売時点で数

年分の利用にかかる売上が会計上の売上として一括計上されるが、サブスクリプションの場合

には利用月毎に売上が案分される。例えば、会計年度の最後の月に始まるサブスクリプション

契約については、1か月分のSaaS利用料しか反映されないため、売上は期末時点でのSaaS企業

の実力値を正しく評価できない遅行指標となる。

そのため、SaaSビジネスでは、その月の契約におけるその月のSaaS利用料の合計を年換算

(12倍)した数値であるARR(Annual Recuring Revenue)をトップラインのKPIとしてお

き、その時点でのサブスクリプション契約の価値を評価する。

次のグラフは毎月ARRが5%成長する際のARRと会計上の売上の比較となる。

ARR成長のための3つの要素

ある期間におけるARRの成長は大きく3つに分けることができ、SaaSの事業計画を考えていく

上では、大まかにはこの分解に則って考えるのが通常である。以下、それぞれについて解説す

るが、海外記事としてはこの SaaS Metrics 2.0がバイブルとも言える。

■ 1既存顧客の解約(Churn)によるARRの減少

■ 2新規顧客獲得によるARRの増加

■ 3既存顧客へのアップセルによるARRの増加

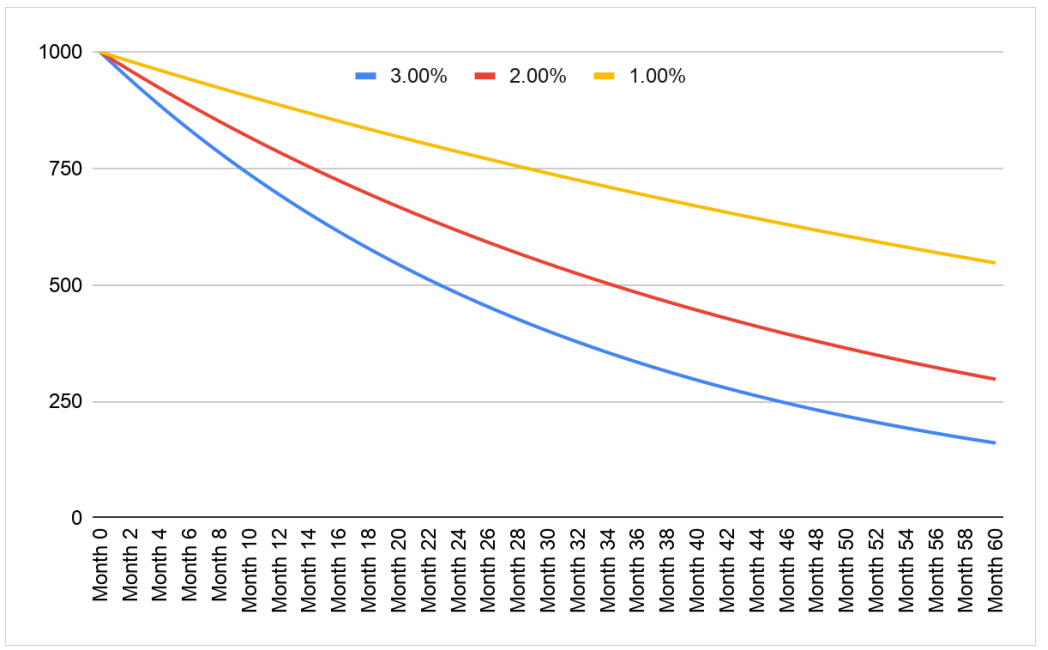

①顧客に価値を届けられているのか:Churn Rate(解約率)

SaaS企業は、顧客企業に見合った価値を提供できていないと容赦なく解約されてしまう。自分

たちがしっかり顧客に価値を届けているかを白黒つけてモニタリングする指標として、Churn

Rate(解約率)は重要な指標だ。

Churn Rate=当月の解約顧客数 / 前月末の顧客数

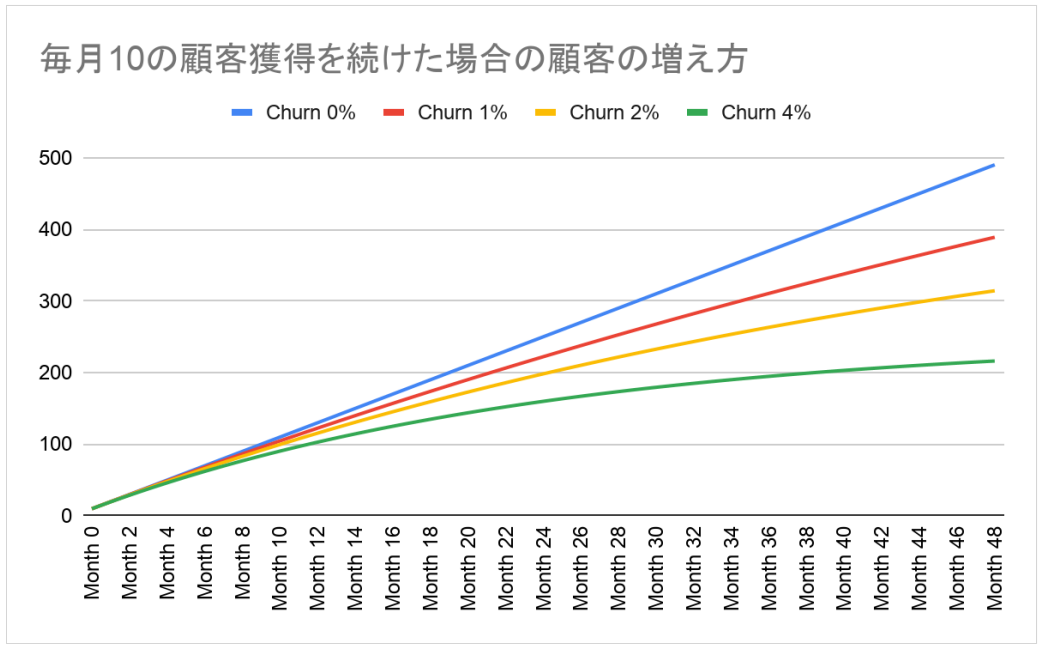

Month 0において、1000社の顧客がいたとして、月次のChurn Rateに応じてどれほど顧客が

自然減してしまうかが次のグラフである。

このChurn Rateは通常は対象とする顧客が大きな企業であるほど低く、小さな企業や消費者で

あるほど高くなる傾向にある。

大きな企業がSaaS製品を利用する場合、適切な評価プロセスを通り、その企業のニーズにフィ

ットするのかはしっかり検証されるし、導入に伴うデータ移行や各種設定、社内での運用ルー

ル徹底などにコストがかかることもあり、大きな組織において頻繁にソフトウエアを変えるこ

とは得策ではない面がある。

一方、小さな会社では、SaaS導入自体のコストが低かったり、導入に際する評価プロセスが整

っていないことも多く、導入後にフィットしない要因が見つかりやすい傾向にある。また、当

然廃業の率も高まるため、一般的にChurn Rateは高めになる。

freeeでは、リリース後1年ほどは、このChurn Rateを一切見ていなかった。当時持っていたダ

ッシュボードと言えば、課金の度に来るメール。解約の度にも来るようになっていたが、圧倒

的に頻度は低かった。一年ほどすると、それなりに顧客基盤もできたので解約の絶対数が気に

なるようになった。そこで初めてChurn Rateを見るようになった。既存顧客基盤がまだ小さい

ときは解約数も絶対数では気になりにくいということだ。もちろん、もっと早く気づいておく

べきだった。見るべきものは率だ。

新規顧客の獲得を一定とした場合、顧客ベースの増え方はChurn Rateによって大きく影響を受

ける。Churn Rateが高いほど、顧客ベースの成長は当然スローダウンしていく。そのため、

Churn Rateが高い場合、全体としてのARRの成長をするためには、より新規顧客の獲得を増加

させたり、既存顧客からの売上拡大を増加させるなどの対応が必要となる。

コーホート別のChurn Rate

Churn Rateを改善するために、アクショナブルな示唆を得るための最も一般的な分析は、コー

ホート別のChurn Rate、もしくは生存率の分析である。顧客の獲得月毎のコーホートに分け

て、獲得時から時間が経つにつれどのような生存曲線を描いているかを見るものだ。

例えば、営業手法が悪ければChurn Rateは増加する。値引きなどのインセンティブを武器にア

グレッシブな営業をした月のコーホートの生存率が低いというようなことから検出できる。

一般的に、Churn Rateは、最初の更新時などのマイルストンまでの間で最も高く、その後はそ

れよりも低い水準に落ち着く。最初の更新時までのChurnは、販売の仕方やコミュニケーショ

ンあるいは、導入における課題が原因である可能性が高い。一方で最初の更新時以降のChurn

はプロダクトやサポート体制の実力値が数値に表れる。

Revenue churnという考え方

ここでまとめてきたように、Churn Rateを顧客ベースではなく、金額ベースで見る見方もあ

る。顧客ベースのChurnがCustomer churnやLogo Churnと言われるのに対して、こちらは

Revenue Churnと呼ばれる。顧客ベースも金額ベースもどちらも見るべき重要な指標である

が、Revenue Churnは複数の料金プランを持っていたり、顧客企業のなかで何ユーザーがIDを

持っているかで料金が大きく変わるSaaS企業において、より重要性が高い。

②新規顧客の獲得

一般的に急成長フェーズのSaaSにおける最も大きな成長ドライバーは新規顧客獲得からのARR

増加である。前に触れている通り、新規顧客獲得は、会計上のP/Lには短期的にネガティブなイ

ンパクトがある。そのため新規顧客獲得に投資する判断のため、ユニットエコノミクス(顧客

一件あたりの経済性)に着目するのが一般的である。このユニットエコノミクスを表す指標と

して、LTV/CAC(エルティーヴィートゥキャックとか呼ばれる)が非常に重要である。

顧客のLTV(生涯価値)

顧客1社あたりの生涯価値。(顧客の平均月額単価x粗利率)x平均ライフタイムで求められる。

粗利率をかける、すなわち売上から原価分を除いて評価すべきである。ライフタイムは通常、

平均ライフタイム(月)=1/(月次Churn Rate)で算出される。これは、同じChurn Rateが

今のまま続いたら、この値に収束するという理論値である。

この計算手法は一般的には、LTVを過小評価する傾向にはある。なぜならば、コーホート別

Churnの箇所で触れた通り、Churn Rateは契約の1年目などの初期段階でもっとも高い傾向に

ありがちであるからだ。つまり、製品利用後になんらかのミスフィット要因が見つかり、利用

継続できないというケースが多く、一定期間安定利用が続いた顧客のみで見るとChurn Rateは

相対的に低くなる傾向にある。一定期間利用した顧客の割合が高くなる(つまり、全顧客の中

での新規顧客の割合が減る)につれ、Churn Rateは通常下がっていく傾向にあり、この傾向か

らのアップサイドは上記の計算式では捉えることができない。

SaaSの原価としては、一般的にサービス運用のための原価(サーバー運用やカスタマーサポー

ト)などが含まれる。原価を抑えられればLTVはあがる。

グローバルレベルで見るとSaaSの上場企業の原価率は急成長フェーズで少しずつ原価率が下が

ってきて20〜30%程度に落ち着くことが多い。

freeeでは、当初原価率はあまり気にしていなかったし、それが正しいと今でも思っている。明

確な指針として、AWSのサーバー代の節約のためのアクションをとる暇があったらユーザーの

ための開発をする、カスタマーサポートの原価を気にするよりは神対応をして一社でもハッピ

ーカスタマーを増やすことの方が大事、としていた。原価率については、改善余地だけは大ま

かに認識しておいて、大きく資金調達をしてバーンレート(毎月失ってしまうキャッシュ額)

が億単位になってから、向き合うでよいだろう。

LTV/CACへ着目した成長投資

このLTVがCACを上回るようであれば、顧客を獲得すればそのSaaS企業にとっては中長期的に

プラスといえるので、可能な限り多くの新規顧客を獲得のための成長投資をすればよいという

のがユニットエコノミクスの考え方だ。

ただし、実際にはSaaS企業は顧客獲得コスト(CAC)以外にも、プロダクト開発のための開発

コスト(R&D)や、企業全般の管理コスト(G&A)を支払っている。そして、安定期には利益

率を確保するという観点からも一般的には、LTV/CACが3以上で成長投資をすること望ましい

とされている。

実際には、プロダクトマーケットフィットとGo-to-Marketがある程度確立するまでは、様々な

試行錯誤が行われる。なので、新規プロダクトの投入時や新規セグメント参入時は、LTV/CAC

が低い状態でプロダクトの精緻化や販売手法の確立のための試行錯誤を続けることになる。こ

の低LTV/CAC状態での投資が、ある意味SaaS業界における本来の先行投資とも言える。健全な

LTV/CACにおける投資は健全なリターンの実現が見込める投資であり、成長投資である。

freeeの場合は、このLTV/CACは、Series Aの資金調達後、積極的にマーケティング投資をする

中ですぐに見始めたメトリクスだった。Googleにて広告製品の中小企業向けのマーケティング

をする中でも似たようなアプローチで投資判断をしていたことがきっかけであったが、当時は

ここまで広く使われている指標だと想像していなかった。LTVは原価を引いて算出するべき、と

いったことは、その後グローバル・スタンダードを学ぶ中で取り入れたことであった。

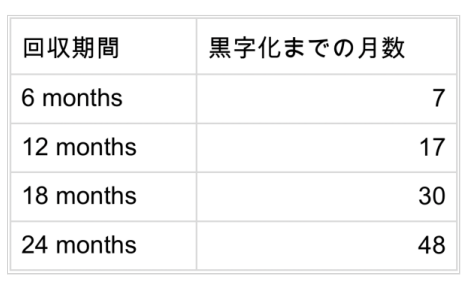

回収期間(Payback period)

LTV/CACは、さらにライフタイムと回収期間(Payback Period)に分解することができる。

回収期間はCACを「平均月額単価から原価を引いたもの」で割ったものであり、月額利用料の

何ヵ月分でCAC(顧客獲得費用)を取り返すかを表すものである。

この回収期間はダイレクトに成長に必要な資金に関連する指標で、短ければ短いほど、同じ成

長をしたときに短い期間で会計上orキャッシュフロー上の黒字化を達成できる。回収期間によ

るキャッシュフローへのインパクト(R&D投資やG&A費用は考慮していない)は下記の図でわ

かりやすいだろう。

freeeでは、この回収期間の重要性については、すでに頭で理解したり海外の様々な記事などや

投資家との議論を中心に見聞きしていたものの、実際に強く意識し始めたり、重要性を体感す

るようになったのは、はじめて上位のプランを追加してからであった。違う単価のプロダクト

があることにより、回収期間に差が出てくることから、そのインパクトを実感したものであっ

た。

③既存顧客へのアップセル(Revenue Expansion)とNet Revenue Retentionについて

既存顧客のアップグレードや、自社が提供する他のSaaS製品からの売上がRevenue

Expansionの部分に該当する。一般的には顧客のエンゲージメントが取れた状態で営業やマー

ケティングができるため、この部分のARR獲得コストは新規顧客からのARR獲得コストに比べ

て低い構造にある。これがビジネス上のRevenue Expansionの魅力といえる。

大企業向けのSaaSなどの場合で既存顧客からの新規ARRの割合が高くない場合には、上記の新

規顧客獲得のROIとしてLTV/CACを見るよりも、新規顧客も既存顧客も関係なく、売上1円あた

りの獲得コストを見ていく方が実用性が高い場合もあるだろう。

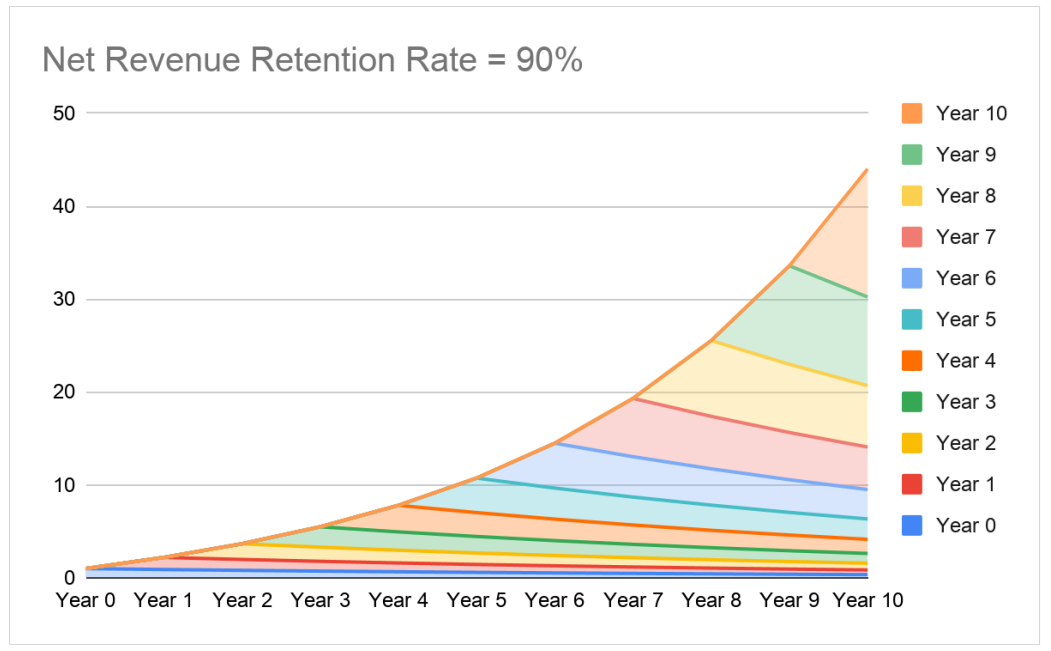

Net Revenue Retention

近年注目される指標として、Net Revenue Retentionという指標がある。これは、あるコーホ

ートからのある期間の売上が、その前期の売上の何%であったかという指標だ。同じコーホー

トだけを見るので、新規獲得は見ずに、Revenue ChurnとRevenue Expansionではどちらが

大きいかを表すことになる。100%を超えていれば、Revenue ExpansionがRevenue Churn

を上回り、100%以下であれば、Revenue ChurnがRevenue Expansionを上回るという構図

だ。言い換えると、Net Revenue Retention が100%を上回れば、理論的には獲得した顧客か

らの売上が増え続けるということになる。

大企業向けで、組織の一部から使い初めて、その組織の中でどんどん広まっていくと売上が上

がるという性質を持つようなSaaSの場合、特に Net Revenue Retention はよい数字になる

(Atlassian、Zoom、SlackなどはNet Revenue Retentionの高い企業としてよく知られてい

る)。

中小企業向けSaaSの場合には、アップセル余地がある程度限られるので、Net Revenue

Retention が 100%を超えることは容易でないと言われるが、一方で、中小企業向けSaaSでは

通常新規獲得の余地が非常に大きいという特性もある。

ユニットエコノミクスの代替指標

SaaSのユニットエコノミクスに関する指標は、上場企業であっても詳細に開示されていない場

合も多い。その際に代替案として、Sales Efficiency という指標が多く用いられる。これは、

(ある期間から翌期の間のネットでの売上成長額)/(その期間のセールス&マーケティングコ

スト)で表される。この指標のよいところは、成長において新規顧客獲得を重視するタイプの

SaaSであっても既存顧客の売上拡大を重視するタイプのSaaSであっても、共通の尺度で図れ

るという簡便性がひとつである。もうひとつの利点として、現時点で日本のSaaS企業におい

て、セールス&マーケティングコストとして切り出して開示しているケースはレアである(広

告宣伝費だけが区分開示されていて、セールス&マーケティングに係る人件費等が含まれな

い)が、海外のSaaS企業であれば必ず開示している項目であるため、上場企業であればほぼ必

ず比較可能な指標となっているという点だ。分子の売上成長額はサブスクリプション売上のみ

を利用するべきであろう。

R&D投資とG&Aコスト

ここまでのLTV/CACというフレームでは、獲得コストの回収という観点で考えられているもの

の、実際にはSaaS企業は顧客獲得コスト(新規顧客獲得が中心の会社では、セールス&マーケ

ティングコスト)に加えて、R&D投資やG&Aコストなどの費用をかけていることを加味してい

なかったが、事業計画という観点ではR&DやG&Aについても当然加味するべきである。これら

を加味することで、顧客獲得コストの回収という意味で考えてきたキャッシュフロー上や会計

上の黒字化はさらに時間がかかる傾向にあることに注意が必要である。

R&D投資

シード~アーリー期のスタートアップにおいては、R&D投資はボトムアップだけで決める(何

を開発したくて、そのためにどれだけの投資が必要かで考える)ことが多い。財務面をしっか

りと管理するようになると、売上のx%程度という基準を持っておくというのが一つの考え方に

なる。

海外SaaS企業で、ある程度成熟期にはいると売上の15%-40%くらいにおいている会社が多

い。売上の成長率が高い段階では高めで、成長率が下がるにつれて開発投資の売上に対する比

率も下がってくるというのが一般的だ。

freeeでも、開発投資の計画はどのようにつくるべきか非常になやんだ。常にやりたいことには

きりがないというのがスタートアップの本音であるが、かといって無限の投資をする訳にもい

かない。そこで数年スパンで開発投資の対売上比率のゴールを決め、それをひとつの基準とし

て考え始めるようにしたところ考えやすくなった。もちろん、そのようなターゲットに制約さ

れずに考えるべきタイミングもあるだろう。

G&Aコスト

G&Aコストは海外の上場SaaS企業の場合、売上の10%〜20%くらいの範囲となっている。こ

ちらは主にコーポレート部門の人件費や経費だ。

成長投資のインパクト、どれだけの成長率を支えられるのか

ここまで、ARRが増えるメカニズムとユニットエコノミクスについて議論をしてきたが、ユニ

ットエコノミクスに加えて、キャッシュフローに大きなインパクトを与えるのは、冒頭でも振

れている通り、売上成長率(特に新規顧客の成長率)である。

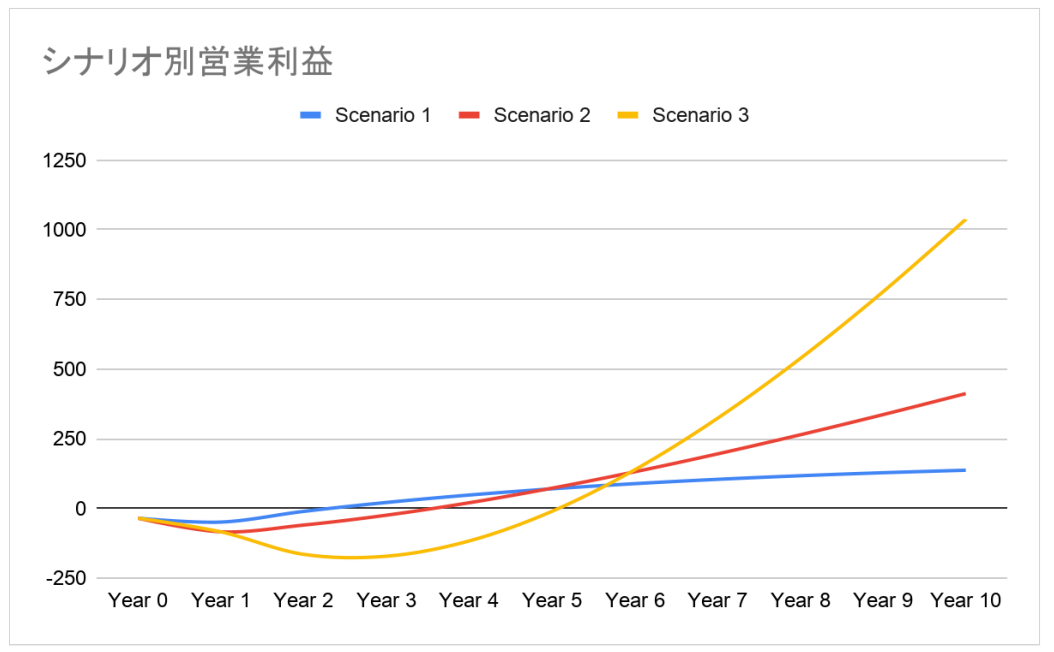

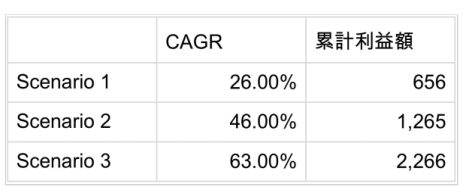

次のグラフは、次の3つのシナリオにおいて、どのような売上と営業利益をもたらすかを図示し

ている。

■ シナリオ1:新規顧客からの売上が毎年200

■ シナリオ2:新規顧客からの売上が初年度300で毎年100ずつ増える

■ シナリオ3:新規顧客からの売上が初年度300で毎年300ずつ増える

■ すべてのシナリオにおいて、顧客獲得コストだけでなく、R&Dコスト、G&Aコストを売上に

対して固定の割合で想定

ここから明らかになるのは、成長率が高ければ高いほど、赤字の期間が長くなるが長期的な売

上や利益は圧倒的に大きくなるという構図である。だからこそ、SaaSで大成するには、ユニッ

トメトリクスにより成長投資の質を担保した上で、将来の成長のために大きな投資をしていく

必要があり、そのための資金調達環境があることが非常に重要なのだ。

salesforce.comは現在でもP/Lの利益よりは、成長率を中心においた戦略をとっており、継続

的な成長を実現しているが、このように科学的に成長を管理し、そのような管理に基づき、積

極投資を続けていくという考え方が根付いていくことは、今後の日本のソフトウエア産業の進

化において、非常に重要なカギになっていくと考えられる。

最後に

以上、本稿ではSaaSビジネスモデルの特性、SaaSビジネスにおける主要KPI、SaaSビジネス

における投資の考え方について、freeeの経験を踏まえつつ紹介してきた。今後、日本国内にお

いてもSaaSビジネスはさらに活況を呈し、ソフトウェア産業の進化を担っていく上で、このビ

ジネスモデルについての本質がより広く理解されていくことは非常に重要だと考えられる。本

稿がその中での一助となれば、非常に嬉しく思う。

一緒に強いSaaSビジネスを作り上げてくれる仲間を募集しています。SaaSビジネスモデルの奥深さに少しでも興味を持った方は是非ご応募ください。

最新の募集職種→https://jobs.freee.co.jp/#job_list